インボイス対応はお済みですか? (事務所通信「TaxNews2022年12月号」より)

来年2023年の10月から開始されるインボイス制度。インボイスの要件に則った請求書等を発行する必要がありますが、自社の準備はお済みでしょうか?

Ⅰ インボイスの要件、端数処理は1回まで

インボイス制度では、1枚のインボイス(適格請求書)内で行う端数処理は、税率ごとに1回までとされています。顧客に納品やサービス提供の都度、税込金額の納品書等を発行し、月締めの請求書はその納品書等を積み上げて計算するシステムの場合、端数処理を納品書等の都度行っていることとなり、インボイスの要件を満たさないことになります。(インボイスにおける端数処理は切捨、切上、四捨五入のいずれでも良いこととされています)

Ⅱ インボイス対応のためにシステムの改修が必要?

インボイス制度が始まったら、請求書に登録番号を入れるだけで良いと考えている会社も多いと思います。Ⅰのように端数処理が誤っていると、インボイスとして認められない場合があります。納品書等と請求書の金額を合わせる前提で考えると、以下のような方法でインボイスの要件を満たす必要があり、システムの改修が必要な場合もあるかもしれません。

積み上げ計算の方法を修正するためにシステムを改修した際の費用については、修繕費として経費処理が可能です。システムの機能・価値アップを伴わないため、経費処理ができない資本的支出には該当しません。

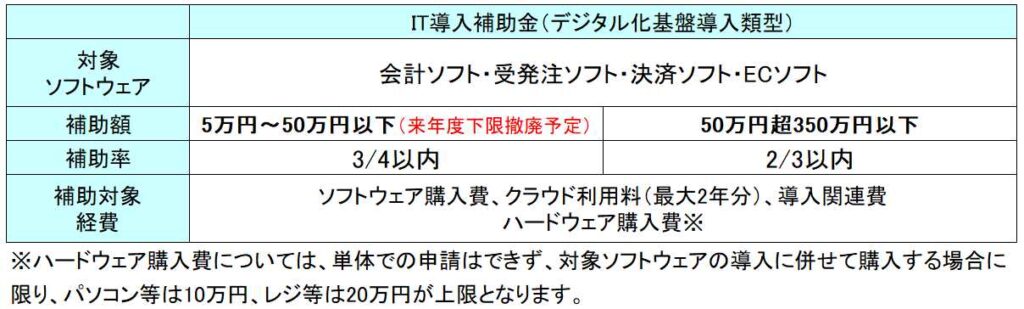

Ⅲ インボイス対応で補助金が使える

自社の請求書発行システムの端数処理がインボイスの要件を満たさないため、新たなソフトウェアを購入したり、この際だから経理の合理化も踏まえて、請求書を自動でメール送信してくれるクラウドサービスを利用するなどの場合、IT導入補助金(デジタル化基盤導入類型)が使えることがあります。インボイス対応にあたり、補助金申請も検討してみてはいかがでしょうか。

※文書作成日時点での法令に基づく内容となっております。