電帳法スタート! (事務所通信「TaxNews2023年12月号」より)

令和6年1月1日より電子帳簿保存法が本格スタートいたします。

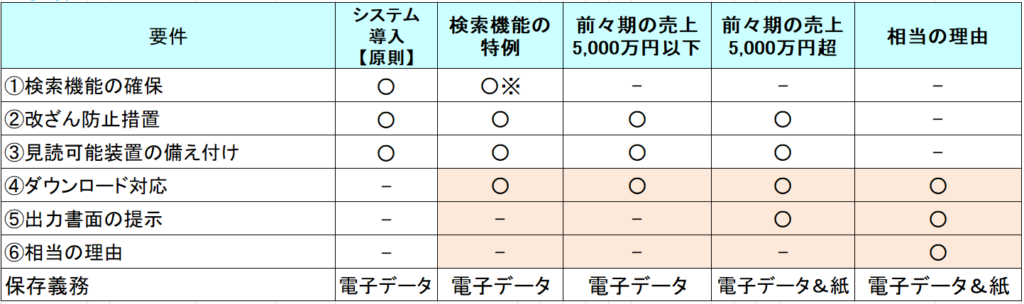

唯一の義務規定である電子取引について要件をまとめました。

Ⅰ 電子取引の対象となる取引

完全に電子的な取引のみで完結している取引が対象となります。具体的にはAmazon、楽天などのネット通販の領収書、メールで届く請求書・領収書、スマホアプリでの決済、ネットバンキング振込時の銀行明細画面等です。

Ⅱ 電子取引の保存要件

①検索機能

範囲検索、組み合わせ検索ができる必要があるため、基本的にはコストをかけてシステムを導入する必要があります。

※下記④の要件を満たしていれば、範囲検索、組み合わせ検索の要件はありません。 その場合には電子データ保存の際にファイル名を「日付金額相手先名」のように登録していただくことで検索要件を満たすこととなります。

②改ざん防止措置

基本的に下記QRコードより事務処理規定をダウンロードし会社に備え付け、規定通りにしてていただければOKです。

③見読可能装置の備え付け

PCとプリンタがあれば十分です。スマホのみで電子取引を行っているような場合には、税務調査時に求められた際に近くのコンビニ等で印刷ができれば十分です。

④ダウンロード対応

税務調査の際に調査官からのダウンロードの求めに応じることができるよう、電子データを月別または相手先別のフォルダに保存しておきましょう。(サーバー、クラウド上への保存を推奨)

⑤出力書面の提示等

電子データを紙で印刷し、月ごと、取引先ごとに整理して保存してください。④の電子データの保存も必須です。

⑥相当の理由

システム等や社内のワークフローの整備が間に合わない、資金繰り、人手不足等の理由が該当します。

外的要因ではなく内部事情でも該当するとのことですから、幅広い理由が該当しそうです。

Ⅲ 電帳法に対応しない場合に罰則はあるのか?

会社法違反となり100万円以下の過料(罰金)が科せられる可能性があります。また、青色申告の取り消しや追徴課税の可能性もあります。

が、上記「⑥相当の理由」があれば対応しない(できない)でも現状は問題ないので、罰則適用の可能性は低そうです。