消費税免税事業者のインボイス対応(事務所通信「TaxNews2022年3月号」より)

最近、「インボイス制度」という言葉を耳にすることが増えたのではないでしょうか。

インボイス制度とは、2023年(令和5年)10月1日から始まる消費税に関係する新たな制度です。

Ⅰ インボイス制度開始により、消費税免税事業者が被るデメリットとは?

インボイス制度開始後は、消費税を請求することができる適格請求書等は、登録を受けた消費税課税事業者しか発行することができません。

そのため、年商1,000万円以下(厳密にいえば、2年前の売上高)等の消費税免税事業者(以下「免税事業者」)は消費税を請求できず、以下のようなデメリットを被る可能性があります。

① 取引を停止される可能性がある

免税事業者の請求書は消費税を控除できないため、免税事業者である中小企業と取引する発注元の大手企業は、免税事業者の請求書と課税事業者の請求書を分けて経理処理をする必要が出てきます。また、課税事業者と免税事業者で同業務内容で同額の請求書があった場合には、免税事業者の請求書の方が発注元の資金繰りを悪化させてしまいます。そのため経理の事務コストの増加・資金繰りを理由に、免税事業者は取引停止とされてしまう可能性がでてきます。

② 消費税分を受け取れなくなり、収入が10%減る可能性がある

免税事業者がこれまで上乗せ請求していた消費税分の10%を請求できず、取引先から値下げ要求され、売上が減るケースも考えられます。

Ⅱ インボイス制度、消費税免税事業者の対応は?

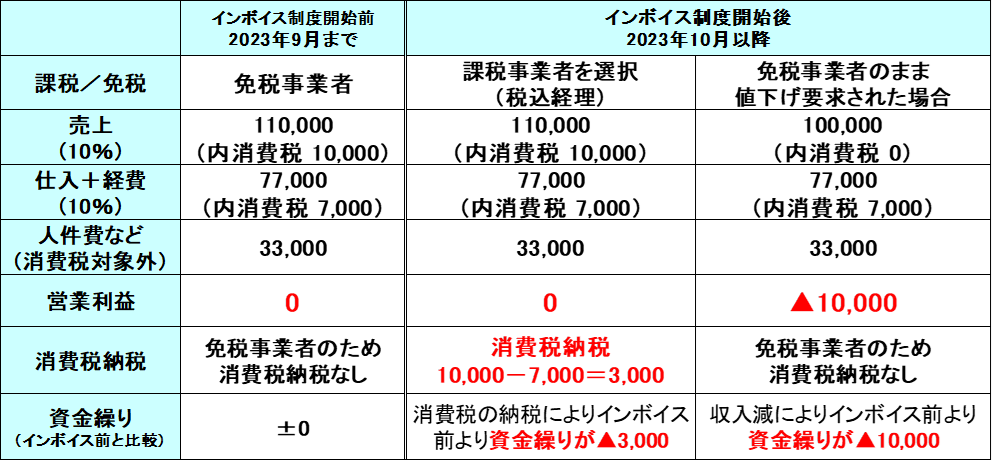

取引先が免税事業者を許容してくれれば、今まで通りです。しかし、それは取引先が消費税相当分の値上げを受け入れるのと同じため、可能性は低いと思われます。あえて年商1,000万円以下でも課税事業者(消費税の納税)を選択するか、免税事業者のまま消費税相当分の値下げに耐えるか、いずれかの選択になりそうです。

上記のシミュレーションのとおり、あえて課税事業者を選択し、消費税を納税する方法がインボイス開始後の資金繰りのマイナスを最小限に抑える方法です。いずれも損益、資金繰りに多大な影響を及ぼしますので、早めに取引先と交渉し、課税事業者を選択するか、免税事業者のままか判断が必要です。

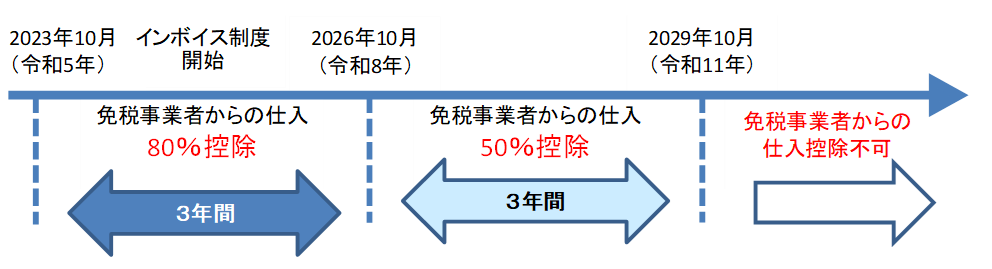

Ⅲ 経過措置について

インボイス制度は免税事業者に多大な影響を与えるため、以下のように経過措置があります。経過措置の期間中、取引先が免税事業者を容認してくれるのであれば、課税・免税の検討は先延ばしが可能かもしれません。

※文書作成日時点での法令等に基づく内容となっております。