役員退職金の支給について (事務所通信「TaxNews2021年5月号」より)

3月決算法人の株主総会は多くの中小企業の場合、5月中に実施されることと思います。オーナー企業のため、株主総会が形骸化していても、役員退職金の支給など重要な決議の際は、株主総会の議事録が重要です。

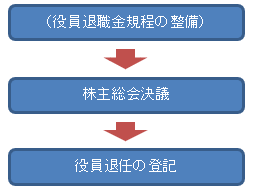

Ⅰ 役員退職金を支給するための手続き

役員退職金の支給に当たっては下図の手続きを踏みます。役員退職金規程(退職金の支給にあたってのルール)を作成し、それに基づいて支給することがありますが、実際には規程の有無にかかわらず、支給時期、支給金額などについて株主総会での決議が必要となります。

役員退職金が経費(損金)となる時期は、原則として株主総会の決議の日となります。例えば期末に退任した役員に退職金を支給する場合などは、期中に退職金を支払うとともに、決議した株主総会の議事録を整備し、いわゆる期ズレがないよう注意が必要です。

Ⅱ 役員退職金が税務調査で指摘されるパターン

役員退職金が否認されると、否認された部分が法人税等の計算上経費になりません。否認された部分の法人税等を会社で支払うことになり、個人でも退職金が給与(賞与)として課税され、所得税・住民税を追加で納税することになるケースもあります(下記(1))。

(1) 退職の事実そのものが否認される

実態として会社を退職したはずの社長が、会長として会社の重要な意思決定を継続して行っている場合があります。形式的には退職していても、実質的に退職していないとして否認されるケースです。この場合、退職金ではなく賞与扱いとなり、退職所得控除が適用されず、個人の所得税等も高額になります。重要な意思決定をしているかどうかは、社内の稟議書やメール、銀行対応時に誰が応対しているかなどをチェックされます。

(2)不相当に高額であるとして金額を一部否認される

税務署は退職金の金額が、社会通念上相当かどうかもチェックします。株主総会で承認を受ければ、退職金の金額はいくらだって良いはずですが、税務署が持つデータである同業種同規模の類似法人の支給実績と比較し、「不相当に高額」でないか判断されます。「不相当に高額」な部分の退職金は、その金額の一部を否認されることもあります。税務上、この限度額について明確な決まりはありませんが、以下の「功績倍率法」を用いることが一般的です。

例えば、役員退職金の支給直前に上記の役員報酬の月額を急増させても、当然否認されるでしょう。従業員数や売上など会社規模に見合っているか、退職に至った事情(本人の年齢など)を総合的に判断されますので、十分に検討しましょう。ここで用いる功績倍率は、過去の判例より「社長3.0、専務2.4、常務2.2、平取締役1.6」という目安がありますが、実際には社長の功績倍率が3.0倍未満でも否認される例はあります。

年金を受給している社長さんの社会保険料削減、老齢年金の増額支給のために、役員報酬月額を減額し、その分を役員賞与で補填するという手法の提案を受けた経験のある方もいらっしゃるかと思います。

確かにこの方法を採用すればその目的は達成されますが、多くの判決等で「最終月額報酬額は当該役員の在職期間中における法人に対する功績の程度を通常反映していると考えられる」という判断がなされていること等を鑑みて、役員退職金の金額に影響を与えてしまうと考えられることから弊所ではお勧めしておりません。