税務調査が再開されます!(事務所通信「TAXnews2020年10月号」より)

竹田・菊地税理士法人 東京事務所の事務所通信の注目記事を抜粋してご案内いたします。

今月は「TAXnews」より税務調査のお話です。

新型コロナウイルス感染症の影響により、4月以降中止されていた税務調査ですが、新聞報道等によるとこの10月から再開される予定です。今一度、税務調査ではどのような点がポイントになるか、確認していきましょう。

Ⅰ 税務調査でチェックされるポイント

業種により、チェックされるポイントは様々ですが、すべての業種に共通する項目を挙げてみました。

上記のポイントのうち、以下でいわゆる期ズレと在庫の計上もれ、使途不明金を説明していきます。

Ⅱ 売上に関係する調査項目

売上について確認される項目は、期ズレと呼ばれる売上の計上もれです。売上は、原則として、「引渡し」をもって計上することとされており、決算日までに引渡したにも関わらず、計上がもれ、翌期の入金時に売上を計上している場合など、前期の売上として修正申告が求められます。

また、月締めで売上を請求している際に、締め日から決算日までの売上計上が漏れることがありますが、これも期ズレとして修正申告が必要です。例えば、3/31が決算日の場合、20日締め請求の得意先については、3/21~3/31までの売上を締め日とは別に集計して、売上に計上する必要があります。

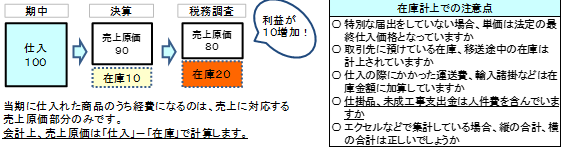

Ⅲ 仕入に関係する調査項目

仕入については、仕入として計上しているが、売れ残っている商品、つまり在庫についてチェックされます。

在庫が計上もれ(在庫金額が過少)となっていると、売上に対して売上原価が過大となっているため、申告した利益金額が少なくなってしまいます。在庫金額の間違いは要注意です。

Ⅳ その他の調査項目

使途不明金は、不正の温床にもなることから、厳しくチェックされます。例えば、交際費として計上した贈答用の商品券について渡した相手先を開示できない場合、使途不明金として扱われます。使途不明金は当然のことながら、それが事業に必要な経費かどうかわからないため、経費とはなりません。

Ⅴ なぜ、「期ズレ」をチェックするのか?

売上が当期に計上が漏れたとしても、来期に計上されれば、2期間の通算では同じことなのに、なぜ「期ズレ」にこだわるのでしょうか。それは、修正申告で納付した税額の10%~15%が過少申告加算税となること、申告もれが悪質な場合、過少申告加算税に代え、35%の重加算税の対象となるためです。

また、本来の納期限から遅れて納付することになりますので、延滞税の対象にもなります。

税務調査でチェックされるポイントというのは、言い換えれば間違いやすいポイントでもあります。上記を踏まえて、誤りのない申告に努めていきましょう。