どうする?電帳法 (事務所通信「TaxNews2023年5月号」より)

電子帳簿保存法について、義務である電子取引の猶予期間が令和5年12月31日をもって終了いたします。

よくわからないので何も対応していない、という方が多いといった印象ですが、具体的に何をしなければいけないのでしょうか。最低限やらなければいけないことを以下にて確認します。

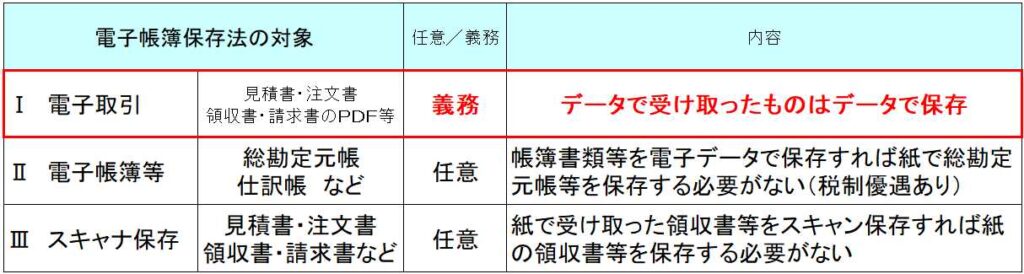

Ⅰ 電子取引 【義務】 → 要対応

電子取引については①検索機能②改ざん防止③見読可能装置の3要件が必要とされていました。

この中で①検索要件を満たすのがとにかくコストまたは手間がかかると感じます。

前々期の売上が5,000万円以下の事業者については他の要件を満たせば検索要件が不要となり、その他の事業者については「相当の理由」に該当することで保存要件が不要となります。「相当の理由」にはシステム等や社内のワークフローの整備が間に合わない、といった理由でも認められるそうなので、幅広い理由が該当しそうです。

Ⅱ 電子帳簿等の保存 【任意】 → 様子見

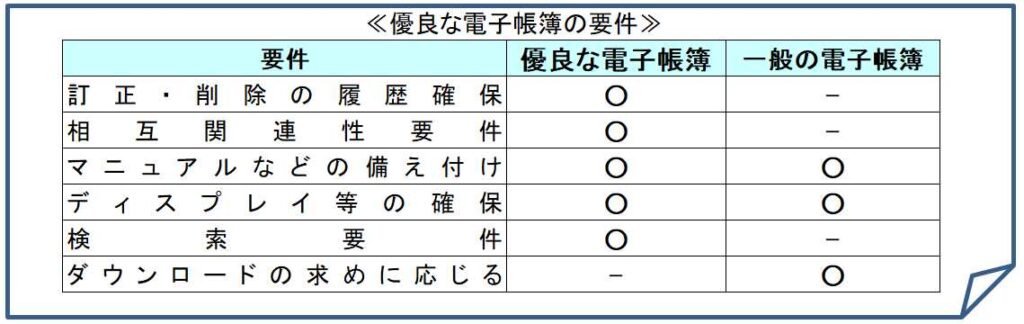

下記に掲げる「優良な電子帳簿」の要件をすべて満たせば、修正申告をする際に課される過少申告加算税が5%減免されるという優遇措置があります。

定期的に税務調査を受ける会社については検討の余地があるといえるのではないでしょうか。

Ⅲ スキャナ保存 【任意】 → コスト面で余裕があれば対応

インボイス制度が10月にスタートし今後は世の中が今まで以上にペーパーレス化が進み電子化してくることとなるでしょう。コスト面で余裕があるのであれば対応をご検討ください。